Inflacja- zjawisko

długotrwałego wzrostu średniego poziomu cen w gospodarce. Inną jej definicją

może być też długotrwały proces obniżania się wartości pieniądza w gospodarce.

Inflacja

mierzona jest jako procentowa zmiana indeksu cen. Procent ten jest określany

jako stopa inflacji lub indeks wzrostu cen. Najpopularniejszym okresem

pomiarowym dla inflacji jest okres 1 roku. W Polsce najczęściej używanym

indeksem inflacji jest indeks wzrostu cen towarów i usług konsumpcyjnych.

Inflacja nie

jest z reguły mierzona na wszystkich produktach dostępnych w gospodarce.

Oszacowuje się ją na podstawie mniejszej grupy dóbr, która w swojej budowie ma

reprezentować ogół dóbr występujących w gospodarce. Tę grupę dóbr nazywamy

koszykiem dóbr.[1]

Przyczyny inflacji

wadliwa

struktura gospodarki

zbyt duża

emisja pieniędzy, która jest nieproporcjonalna do wzrostu gospodarczego,

niezrównoważony

budżet państwa,

ingerencja

państwa w politykę emisyjną banku centralnego, co prowadzi w rezultacie do

nadmiernej ilości pieniądza.

Teoria Johna

M. Keynesa, oparta na niedostatecznym popycie konsumpcyjnym i inwestycyjnym

stworzyła podstawy do zrozumienia przyczyn inflacji i sformułowania dwóch

głównych rodzajów tego zjawiska (M. Nasiłowski, 1998, s. 295):

inflacja

ciągniona przez popyt - ten rodzaj inflacji często obserwuje się w okresach

wojen, kiedy to nakłady państwa na produkcję zbrojeń powodujące wysoki stopień

wykorzystania możliwości produkcyjnych prowadzą do gwałtownych wzrostów cen

towarów i usług,

inflacja

pchana przez koszty - Według teorii Keynesa inflacja pchana przez koszty jest

wywoływana przez związki zawodowe, które wymuszają podwyżki płac skutkujące

wzrostem kosztów wytworzenia lub przez monopole, które podnoszą nieograniczenie

ceny swoich produktów dla realizacji wyższych zysków.

Szczególnym

rodzajem inflacji pchanej przez koszty może być przykład inflacji wywołanej

spektakularnym wzrostem cen ropy naftowej wymuszonym przez OPEC w latach

1973-1974 (tzw. Szok cenowy)

inflacja ukryta

- jest zjawiskiem charakterystycznym dla krajów o gospodarce centralnie

planowanej. Wyraża się w trwale utrzymywanej nadwyżce popytu konsumpcyjnego nad

celowo ograniczaną podażą dóbr i usług.[2]

Rodzaje inflacji

Według

kryterium tempa:

pełzająca–

nie przekracza 5% rocznie

Inflacja umiarkowana(krocząca) – oscyluje w granicach

5–10% rocznie

galopująca–

roczny wzrost cen według stopy dwu- albo trzycyfrowej, od 50% w górę

hiperinflacja–

miesięczny wzrost cen przekracza 150%

Według

kryterium przyczyny:

wewnętrzna

importowana

endogeniczna

egzogeniczna

popytowa

kosztowa

pieniężna

budżetowa

kredytowa

płacowa

Według

kryterium przejawiania się oraz skutków:

otwarta

tłumiona

jawna

ukryta

Według

kryterium całokształtu stosunków ekonomicznych w kraju:

cywilizowana

barbarzyńska

Według

kryterium zależności od innych kategorii makroekonomicznych:

stratoinflacja

stagflacja

slumpflacja

Według

kryterium czynnika czasu:

sekularna

okresowa[3]

Kontrola inflacji

Za kontrolowanie inflacji w większości krajów

odpowiedzialne są banki centralne. W Polsce jest to Narodowy Bank Polski (NBP).

NBP wyznacza cel inflacyjny, do którego chce dążyć – stopę inflacji, którą

uważa na najbardziej korzystną dla gospodarki. Następnie wpływa na poziom

inflacji poprzez odpowiednie dostosowywanie stóp procentowych – tak, aby jak najbardziej

zbliżyć go do celu inflacyjnego.[1]

Wielkie kryzysy

inflacyjne

W Polsce w ciągu pięciu lat cena dolara wzrosła z 9

marek polskich w 1918 roku do około 6,4 miliona.

W tym samym okresie w Rzeszy Niemieckiej wartość

marki niemieckiej w stosunku do dolara zmalała z około 4,20 marek do 4,2

biliona marek za dolara (cena znaczka pocztowego w listopadzie 1923 roku

wynosiła 500 miliardów marek).

W czasie kryzysu ekonomicznego na Węgrzech w 1946

roku miesięczna skala inflacji wynosiła 41,9 biliarda procent (odpowiadało to

podwajaniu się wysokości cen co 15 godzin). U szczytu inflacji jeden znaczek

pocztowy kosztował 20 kwadrylionów (2 z 25 zerami) pengő. Podczas wprowadzania

forintów w sierpniu 1946 przelicznik z pengö wynosił 1 do 400 kwadryliardów

(400 tysięcy kwadrylionów, 4 i 29 zera) pengő.

W latach 1988–1989 wzrosła gwałtownie inflacja w

Polskiej Rzeczypospolitej Ludowej.

W połowie roku 2008 bank centralny Zimbabwe podał,

że roczna stopa inflacji w tym kraju wynosi 2,2 miliona procent, tym samym była

najwyższa na świecie. Miejscowi ekonomiści (niepowiązani z tym bankiem) sądzili

jednak, że inflacja w kraju wynosiła nawet 7 milionów procent. Według danych z

9 października 2008 inflacja średnioroczna w lipcu podskoczyła do 231 mln

procent, podczas gdy w czerwcu wynosiła 11,2 mln procent. W swojej kulminacji

(w połowie listopada 2008 roku, gdy porzucono walutę lokalną i zalegalizowano

obrót walutami państw ościennych) tempo inflacji przekraczało 50 mld procent

miesięcznie.[3]

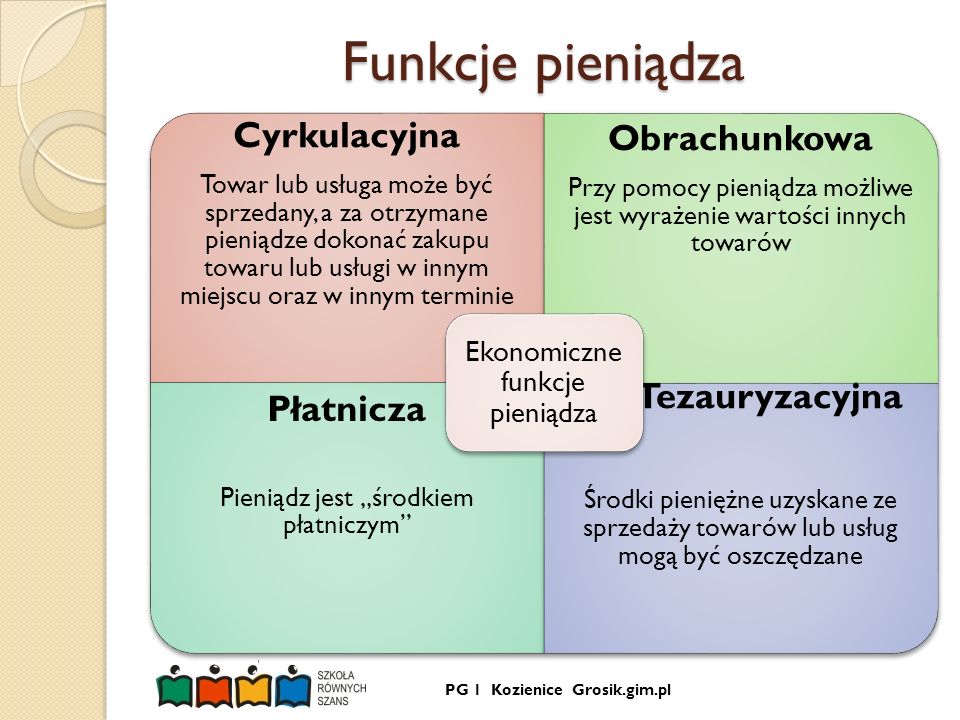

Pieniądz jest powszechnym „środkiem wymiany” w transakcjach kupna-sprzedaży. Każdy przyjmuje go za sprzedane towary i usługi, wiedząc o tym, że za pieniądze będzie mógł nabyć inne niezbędne mu dobra (materialne lub usługi). Dzięki pieniądzowi nastąpiło rozdzielenie w czasie transakcji kupna-sprzedaży na dwie odrębne czynności – transakcję kupna oraz transakcję sprzedaży – przez co przestała istnieć konieczność zachowania jedności czasu i miejsca. Towar lub usługa może być sprzedany, a za otrzymane pieniądze dokonać zakupu towaru lub usługi w innym miejscu oraz w innym terminie.

Funkcja obrachunkowa (miernik wartości towarów)

Pieniądz jest „miernikiem wartości”. Przy pomocy pieniądza możliwe jest wyrażenie wartości innych towarów (w postaci cen towarów w jednostkach pieniężnych), ponieważ jest powszechnym ekwiwalentem. Cena jest pieniężnym wyrazem wartości towarów i usług. Wyrażenie wartości towarów i usług w pieniądzu wiąże się z siłąnabywczą pieniądza. Aby określić cenę towaru lub usługi nie trzeba posiadać pieniądza, gdyż pełni on rolę miernika wartości również abstrakcyjnie.

Funkcja płatnicza

Pieniądz jest „środkiem płatniczym”. Pieniądz stał się środkiem płatniczym poprzez oddzielenie się ruchu towarów i świadczonych usług w czasie od ruchu pieniądza. Dzieje się tak dlatego, że zapłata za towar lub usługę nie musi następować natychmiast po ich dostawie. Zarówno sprzedający, jak i kupujący zazwyczaj umawiają się co do terminu zapłaty należności za dostarczone towary lub usługi. Powstaje więc zobowiązanie odbiorcy wobec dostawcy, które wyrównane będzie w formie pieniężnej w terminie późniejszym. Pieniądz spełnia funkcję środka płatniczego również przy pokrywaniu innych zobowiązań, jak np. z tytułu podatków i opłat, wynagrodzeń pracowników, spłaty kredytów, darowizn itp.

Wraz z rozwojem społeczno-gospodarczym funkcja pieniądza jako środka płatniczego ciągle wzrasta, natomiast jako środka wymiany, maleje. Transakcje gotówkowe występują w obrocie gospodarczym coraz rzadziej, gdyż są zastępowane powszechnie przez obrótbezgotówkowy.

Funkcja tezauryzacyjna

Funkcję „środka przechowywania wartości (tezauryzacji)” pieniądz spełnia wtedy, gdy środki pieniężne uzyskane ze sprzedaży towarów lub usług nie są przeznaczane na zakup innych towarów lub pokrycie zobowiązań, lecz są przechowywane (oszczędzane).

Przechowywanie pieniędzy jest znacznie łatwiejsze niż innych towarów. Ponadto pieniądz może być w każdej chwili zamieniony na potrzebny towar. Jest on najbardziej płynnym aktywem majątkowym każdego podmiotu gospodarczego lub osoby fizycznej. Można go w każdej chwili wykorzystać jako środek płatniczy. Jednak aby pieniądz prawidłowo spełniał funkcję tezauryzacyjną, musi posiadać zaufanie podmiotów gospodarczych i ludności, w szczególności zaś musi przeważać przekonanie, że jego siła nabywcza nie zmniejszy się w znacznym stopniu.[1]

Narodowy Bank Polski zaprezentował banknoty powszechnego

obiegu o nominałach 10, 20, 50 i 100 złotych ze zmodernizowanymi

zabezpieczeniami. Najważniejsze zmiany, jakie Polacy zobaczą na banknotach już

w kwietniu 2014 roku, to odkryte pole znaku wodnego, wprowadzenie farby

opalizującej i ulepszone zabezpieczenie recto-verso, czyli uzupełniający się

druk obustronny. Zmiana zabezpieczeń banknotów jest operacją czysto techniczną.

Projekty graficzne banknotów się nie zmieniły, ale zastosowanie nowych

zabezpieczeń powoduje, że różnice pomiędzy zmodernizowanymi banknotami a

dotychczas używanymi będą widoczne. Banknot o nominale 200 złotych na razie

pozostanie bez zmian. Banknoty z nowoczesnymi zabezpieczeniami trafiają stopniowo

do obiegu od kwietnia 2014 roku w ramach standardowych operacji zasilania

banków w gotówkę oraz wycofywania banknotów zniszczonych lub uszkodzonych.

Oznacza to, że żaden banknot z nowymi zabezpieczeniami nie trafi do portfeli

Polaków przed tą datą, a banknoty będące obecnie w obiegu pozostaną prawnym

środkiem płatniczym bezterminowo do czasu ich naturalnego zużycia. Wprowadzone

w 1995 roku zabezpieczenia oraz system zasilania obrotu gotówkowego działają

bez zarzutu, a poziom fałszerstw znaków pieniężnych jest w Polsce niski. Jednak

postęp technologiczny, jaki daje się zauważyć w ostatnich latach, wymaga

przeprowadzenia technicznej operacji polegającej na modernizacji zabezpieczeń

banknotów powszechnego obiegu. Jej celem jest zwiększenie bezpieczeństwa obrotu

gotówkowego. Będąca obecnie w obiegu seria banknotów „Władcy polscy” autorstwa

Andrzeja Heidricha została wprowadzona w 1995 roku. NBP przeprowadza operację

zmiany zabezpieczeń banknotów tej serii po raz pierwszy. Takie działania są

podejmowane co jakiś czas przez banki centralne wszystkich krajów. W tym roku

Europejski Bank Centralny wprowadził do obiegu zmodernizowany banknot o

nominale 5 euro. Nowe zabezpieczenia banknotów wprowadziły także Hiszpania – 7

lat przed wstąpieniem do strefy euro, oraz Słowacja i Estonia – 3 i 4 lata przed

przyjęciem euro.

Zmiany:

Wzbogacony znak wodny: Podczas oglądania banknotu pod

światło widać znak wodny przedstawiający wizerunek władcy oraz cyfrowe

oznaczenie nominału „10”. Pole znaku wodnego nie jest zadrukowane.

Nitka zabezpieczająca: Podczas oglądania banknotu pod światło widać

pionową, ciemną linię z cyfrowym oznaczeniem nominału „10” i skrótem „ZŁ”,

widocznymi również w odbiciu lustrzanym. Krój liter mikrotekstu został

zmodyfikowany. Nitka zabezpieczająca została umieszczona w strukturze papieru.

Pas opalizujący: Na odwrotnej stronie banknotu został

umieszczony opalizujący pas w kolorze turkusowym z cyfrowym oznaczeniem

nominału „10” i skrótem „ZŁ”. Pas jest widoczny lub niedostrzegalny w

zależności od kąta patrzenia.

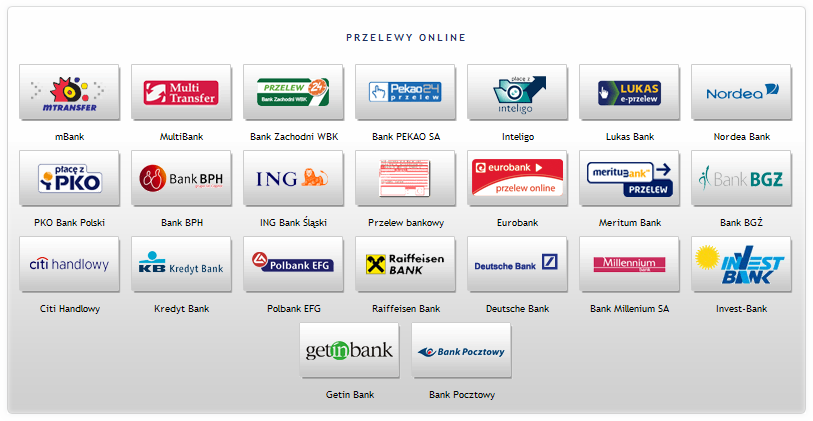

Obrót między kontrahentami może być

realizowany w formie gotówkowej lub bezgotówkowej za pośrednictwem polecenia

przelewu, polecenia zapłaty, czeku rozrachunkowego, akredytywy, rozliczeń

planowych i okresowych rozliczeń saldami oraz kartami płatniczymi.

Jednostki gospodarcze prowadzące ewidencję zmian w stanie aktywów i pasywów w

formie pełnych ksiąg rachunkowych czy księgi przychodów i rozchodów zobowiązane

są do posiadania w banku swojego rachunku, zgodnie z przepisami ustawy o

swobodzie działalności gospodarczej. Dokonywanie i przyjmowanie płatności

związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem

rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:

stroną transakcji, z której wynika płatność, jest inny przedsiębiorca

oraz

jednorazowa wartość transakcji, bez względu na liczbę wynikających z

nich płatności, przekracza równowartość 15 000 euro przeliczonych na złote

według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski

ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano

transakcji (art. 22 ust. 1 ustawy o swobodzie działalności gospodarczej).

Banki mogą prowadzić dla jednostek różne

rachunki np. rachunek bieżący, rachunki pomocnicze, lokat terminowych, kredytów

bankowych, rozliczeń zagranicznych. Podstawowym rachunkiem, otwieranym dla

danej jednostki, na którym gromadzone są środki pieniężne jest rachunek

bieżący. Służy on przede wszystkim do przeprowadzania rozliczeń krajowych. Po

stronie Wn na koncie "Rachunek bieżący" księguje się wszelkie wpływy

na rachunek bieżący jednostki, zaś po stronie Ma wszelkie rozchody z tego

rachunku. Jest to konto aktywne, chociaż na koniec okresu obrachunkowego może

wykazywać dwa salda. Saldo Wn oznacza stan środków pieniężnych jednostki

przechowywanych w banku. Saldo Wn wykazuje się w aktywach bilansu. Saldo Ma

określa poziom zadłużenia na rachunku bieżącym wobec banku z tytułu

wykorzystanego kredytu. Saldo Ma konta "Rachunek bieżący" wskazuje na

zadłużenie jednostki w banku z tytułu udzielonego zgodnie z umową

krótkoterminowego kredytu w rachunku bieżącym. Wykazuje się je w pasywach

bilansu w pozycji zobowiązania z tytułu kredytów bankowych.

Formy obrotu bezgotówkowego :

Typowe formy obrotu bezgotówkowego w Polsce są następujące:

polecenie przelewu,

polecenie zapłaty,

czek rozrachunkowy,

akredytywa,

rozliczenia planowe i okresowe rozliczenia saldami,

polecenie zapłaty,

karty płatnicze.

Polecenie

przelewu

Polecenie przelewu jest najpopularniejszą formą obrotu bezgotówkowego i stanowi

udzieloną dyspozycję dłużnika (odbiorcy) obciążenia jego rachunku kwotę

transakcji i uznania tą kwotą rachunku wierzyciela (dostawcy) - § 6 ust. 1

zarządzenia prezesa Narodowego Banku Polskiego w sprawie form i trybu

przeprowadzania rozliczeń pieniężnych za pośrednictwem banków, zwanego dalej

zarządzeniem w sprawie rozliczeń pieniężnych.

Przykład

Jednostka zakupiła w innej jednostce materiały o wartości 5000 zł. Zobowiązanie

uregulowano przelewem. Saldo początkowe na koncie "Rachunek bieżący"

(Wn) - 7000 zł. W księgach rachunkowych jednostki jako dłużnika należy dokonać

następujących zapisów: 1. Faktura VAT za zakupione materiały:

a) wartość faktury - 5000 zł,

b) VAT naliczony 22 proc. - 1100 zł,

c) kwota zobowiązania do zapłaty - 6100 zł Wn konto "Rozliczenie

zakupu"/Ma konto "Rozrachunki z odbiorcami i dostawcami";

2.Przyjęcie materiałów do

magazynu w cenie ewidencyjnej - 5500 zł Wn konto "Materiały"/Ma konto

"Rozliczenie zakupu"; 3.Przeksięgowanie odchyleń od cen ewidencyjnych

materiałów - 500 zł Wn konto "Rozliczenie zakupu"/Ma konto

"Odchylenia od cen ewidencyjnych materiałów"; 4. Przeksięgowanie VAT naliczonego - 1100 zł Wn konto "VAT

naliczony i jego rozliczenie"/Ma konto "Rozliczenie zakupu"; 5. Uregulowanie zobowiązania przelewem - 6100 zł

Wn konto "Rozrachunki z odbiorcami i dostawcami"/Ma konto

"Rachunek bieżący".

Polecenie

zapłaty

Polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela, obciążenia

określoną kwotą rachunku dłużnika i uznania tą kwotą rachunku wierzyciela (§ 7

ust. 1 zarządzenia w sprawie rozliczeń pieniężnych). Przeprowadzanie rozliczeń

w formie polecenia zapłaty jest dopuszczalne pod warunkiem:

1.posiadania przez wierzyciela i dłużnika rachunków w

bankach, które zawarły porozumienia w sprawie stosowania polecenia zapłaty,

określające w szczególności: zakres odpowiedzialności banków wykonujących

polecenie zapłaty, przyczyny odmowy realizacji polecenia zapłaty przez bank

dłużnika, procedury dochodzenia wzajemnych roszczeń banków wynikających ze

skutków odwołania polecenia zapłaty przez dłużnika, wzory jednolitych

formularzy oraz zasady realizacji przez banki poleceń zapłaty przy użyciu

elektronicznych nośników informacji,

2.udzielenia przez dłużnika wierzycielowi upoważnienia

do obciążenia rachunku dłużnika w drodze polecenia zapłaty w umownych terminach

zapłaty z tytułu określonych zobowiązań,

3.zawarcia pomiędzy wierzycielem a bankiem prowadzącym

jego rachunek umowy w sprawie stosowania polecenia zapłaty przez wierzyciela

zawierającej w szczególności: zgodę banku na stosowanie formy polecenia zapłaty

przez wierzyciela, zasady składania i realizowania poleceń zapłaty, zgodę

wierzyciela na obciążenie jego rachunku kwotami odwoływanych poleceń zapłaty wraz

z odsetkami, o których mowa w ust. 7, zwróconymi dłużnikowi w związku z

odwołaniem polecenia zapłaty, oraz zakres odpowiedzialności wierzyciela i

banku,

4.maksymalna kwota pojedynczego polecenia zapłaty nie

przekracza równowartości przeliczonych na złote według kursu średniego euro

ogłaszanego przez NBP w ostatnim dniu kwartału poprzedzającego kwartał, w

którym dokonywane jest rozliczenie pieniężne:

o1000 euro - gdy dłużnikiem jest oso- ba fizyczna

nieprowadząca działalności gospodarczej,

o10 000 euro - w przypadku pozostałych dłużników.

Czek rozrachunkowy

Czek rozrachunkowy, stanowi dyspozycję wystawcy czeku (trasanta) udzieloną

trasatowi do obciążenia jego rachunku kwotą, na którą czek został wystawiony,

oraz uznania tą kwotą rachunku posiadacza czeku (remitenta) - art. 63e ustawy -

Prawo bankowe, zwanej dalej Prawo bankowe, oraz § 8 zarządzenia prezesa NBP w

sprawie rozliczeń pieniężnych. Na wniosek wystawcy czeku bank może potwierdzić

czek rozrachunkowy, rezerwując równocześnie na rachunku wystawcy odpowiedni

fundusz na pokrycie czeku. Należy zwrócić uwagę, że czek może być przedstawiony

do rozrachunku ze skutkami zapłaty bezpośrednio u trasata lub w banku, w którym

posiadacz czeku ma rachunek. Uznanie rachunku posiadacza czeku sumą czekową

następuje po uzyskaniu przez bank posiadacza czeku od trasata środków

wystarczających do zapłaty czeku. Szczegółowe warunki przedstawienia czeku do

rozrachunku ze skutkami zapłaty w banku innym niż bank trasata określa umowa

pomiędzy tym bankiem i posiadaczem czeku.

Przykład

Jednostka "Z" otrzymała czek rozrachunkowy od odbiorcy jako zapłatę

należności na kwotę 25 000 zł. Następnie przekazała do banku czek do

realizacji. Jednostka "Z" powinna zatem dokonać następujących zapisów

w księgach rachunkowych: 1. Otrzymanie czeku rozrachunkowego od odbiorcy jako zapłata

należności - 25 000 zł Wn konto "Krótkoterminowe aktywa finansowe"

(analitycznie: "Czeki obce rozrachunkowe")/Ma konto "Rozrachunki

z odbiorcami", 2. Przekazanie do banku czeku rozrachunkowego do realizacji

- 25 000 zł Wn konto "Środki pieniężne w drodze" (analitycznie:

"Czeki obce")/Ma konto "Krótko- terminowe aktywa finansowe"

(analitycznie: "Czeki obce rozrachunkowe"), 3. Wyciąg bankowy

potwierdzający realizację czeku rozrachunkowego od odbiorcy - 25 000 zł Wn

konto "Rachunek bieżący"/Ma konto "Środki pieniężne w

drodze" (analitycznie: "Czeki obce").

Należy pamiętać, że jeżeli jednostka jest dłużnikiem (trasatem), to wystawione

czeki własne przez jednostkę ujmuje się wyłącznie w ewidencji pozabilansowej po

stronie Wn na koncie "Czeki przekazane", zaś wyksięgowanie

zobowiązania czekowego księguje się po stronie Ma na tym koncie.

Jeżeli jednostka otrzyma zapłatę w formie czeku, którego suma wyrażona jest w

walucie obcej, to na dzień otrzymania wprowadza go do ewidencji bilansowej

według kursu, po jakim wyceniono należność. Na dzień przekazania czeku do

realizacji nie powstaną różnice kursowe. Powstaną dopiero w momencie wpływu

środków pieniężnych na konto jednostki, tj. w chwili realizacji czeku.

Akredytywa Sposób otwierania i realizowania

akredytywy został określony w art. 85-87 Prawa bankowego. Akredytywa jest formą

rozliczeń polegającą na wyodrębnieniu przez bank na wniosek dłużnika środków na

jego rachunku w tym banku i przekazanie ich do banku wierzyciela w celu

dokonania zapłaty za spełnione przez wierzyciela świadczenia. Akredytywa zatem

to inaczej zdeponowanie na osobnym wydzielonym koncie bankowym środków

przeznaczonych dla wskazanego wierzyciela, możliwych do uzyskania po spełnieniu

określonych warunków.

Odbiorca (dłużnik) uzależnia dokonanie zapłaty od

spełnienia określonego świadczenia przez dostawcę. Zapłata następuje, kiedy

dostawca złoży dokumenty stwierdzające wykonanie dostawy. Po dokonaniu zapłaty

następuje zamknięcie akredytywy, a środki, które na niej pozostają jako

niewykorzystane, wracają na rachunek bieżący dłużnika.

Z punktu widzenia wierzyciela sposób zapłaty nie ma wpływu na ewidencję

księgową. Należy pamiętać, że zawsze księguje się przychód gotówkowy w

korespondencji z rozrachunkiem.

Przykład

Firma OMEGA zleciła wykonanie remontu jednostce "A". Umowa wstępna

określiła koszty remontu na 1900 zł. Zawarto z jednostką "A" umowę

akredytywy. Firma OMEGA jest płatnikiem VAT. W księgach rachunkowych firma

OMEGA powinna dokonać następujących zapisów: 1. Otwarcie akredytywy (wyciąg bankowy) - 1900 zł Wn konto

"Akredytywy"/Ma konto "Rachunek bieżący"; 2. Faktura za wykonany remont:

a) wartość faktury - 1404 zł Wn konto "Usługi obce",

b) naliczony VAT 22 proc. - 396 zł Wn konto "VAT naliczony i jego

rozliczenie",

c) do zapłaty - 1800 zł Ma konto "Rozrachunki z odbiorcami i

dostawcami"; 3. Zapłata za remont (wyciąg bankowy) - 1800 zł Wn konto

"Rozrachunki z odbiorcami i dostawcami"/Ma konto

"Akredytywy"; 4. Zamknięcie akredytywy (wyciąg bankowy) - 100 zł Wn konto "Rachunek

bieżący"/Ma konto "Akredytywy".

Rozliczenia planowe i okresowe rozliczenia saldami

Rozliczenia planowe wykorzystywane są przez kontrahentów realizujących stałe i

powtarzalne dostawy. Wówczas kontrahenci mają możliwość planowego ustalenia

kwoty rozrachunków. Można stosować je przy rozliczeniach cyklicznych np. za

energię elektryczną, gaz, telefon, prenumeratę, wynajem lokalu.

Jeżeli jednostka jest odbiorcą, to zgodnie z umową w określonym terminie

przelewa na rzecz dostawcy określoną kwotę wynikającą z planowanych dostaw.

Następnie ustala należne za dany okres niezapłacone kwoty i rozlicza je na

podstawie wystawionych faktur. Natomiast gdy kontrahenci są w stosunku do

siebie dostawcą i odbiorcą, czyli świadczą sobie wzajemnie dostawy lub usługi,

to mamy do czynienia z okresowymi rozliczeniami saldami. Następują one na

podstawie kompensaty wzajemnych należności i zobowiązań, czyli okresowego

rozliczenia saldami. Rozliczenia tego dokonuje się na podstawie umowy zawartej

z kontrahentami przyjętej przez banki obsługujące kontrahentów.

Karta

płatnicza

Karta płatnicza oznacza kartę identyfikującą wydawcę i upoważnionego

posiadacza, uprawniającą do wypłaty gotówki lub dokonywania zapłaty, a w

przypadku karty wydanej przez bank lub instytucję ustawowo upoważnioną do

udzielania kredytu - także do dokonywania wypłaty gotówki lub zapłaty z

wykorzystaniem kredytu (art. 4 ust. 1 pkt 4 Prawa bankowego).

Zasady wydawania i używania kart płatniczych oraz prawa i obowiązki stron umów

o karty płatnicze określa ustawa o elektronicznych instrumentach.

Ewidencji w księgach rachunkowych transakcji przy użyciu karty płatniczej

dokonuje się według zasad określonych dla innych rozliczeń bezgotówkowych.

Przykład

Pracownik firmy "X" zakupił na potrzeby jednostki materiały biurowe.

Zobowiązanie zostało uregulowane kartą płatniczą. Faktura VAT dokumentująca

zakup materiałów zawierała dane:

wartość według cen zakupu - 600 zł

VAT naliczony - 132 zł,

kwota zobowiązania ogółem - 732 zł.

W księgach rachunkowych firmy "X"

należy dokonać następujących zapisów: 1. Dane z faktury VAT dokumentującej zakup materiałów biurowych:

a) wartość w cenie zakupu (bez VAT) - 600

zł Wn konto "Rozliczenie zakupu",

b) VAT naliczony podlegający odliczeniu - 132 zł Wn konto "VAT naliczony i

jego rozliczenie",

c) kwota zobowiązania ogółem - 732 zł Ma konto "Rozrachunki z odbiorcami i

dostawcami", d) zarachowanie w ciężar kosztów działalności operacyjnej

wydatków poniesionych na zakup materiałów - 600 zł Wn konto "Koszty według

rodzajów" lub konto zespołu 5/Ma konto "Rozliczenie zakupu";

2.

Obciążenie rachunku bieżącego firmy z tytułu zapłaty kartą płatniczą (wyciąg

bankowy) - 732 zł Wn konto "Rozrachunki z odbiorcami i dostawcami"/Ma

konto "Rachunek bieżący".

Beata Piotrowska inspektor w departamencie budżetu i

finansów Urzędu Marszałkowskiego Województwa Podkarpackiego w Rzeszowie,

specjalistka ds. rachunkowości

Podstawa prawna

ustawa z 2 lipca 2004 r. o swobodzie

działalności gospodarczej (Dz.U. nr 173, poz. 1807 z późn. zm.)

zarządzenie prezesa Narodowego Banku

Polskiego z 29 maja 1998 r. w sprawie form i trybu przeprowadzania

rozliczeń pieniężnych za pośrednictwem banków (MP nr 21, poz. 320 z późn.

zm.)

ustawa z 29 sierpnia 1997 r. - Prawo

bankowe (t.j. Dz.U. z 2002 r. nr 72, poz. 665 z późn. zm.)

ustawa z 12 września 2002 r. o

elektronicznych instrumentach płatniczych (Dz.U. nr 169, poz. 1385 z późn.

zm.)

W Polsce funkcjonuje

Fundacja rozwoju obrotu bezgotówkowego (FROB).

Głównym celem FROB jest działanie na rzecz zrównoważonego

rozwoju obrotu bezgotówkowego, w pierwszej kolejności poprzez obniżenie opłaty interchange(IF). Wypadkową działalności Fundacji

jest zwiększenie dostępności dla konsumentówmiejsc, w których będą mogli zapłacićkartąoraz ograniczenie liczby sklepów, w

których płatność kartą jest możliwa dopiero od określonego poziomu (np. 20 zł).

W latach 2003–2010 liczba transakcji kartowych wzrosła o 550%, przy czym liczba

akceptantów kart o 175%.

Kluczowymi adresatami działań Fundacji

są: przedsiębiorcy (akceptanci kart) i zrzeszające ich organizacje,

administracja rządowa, instytucje nadzoru finansowego, Sejm i Senat RP,

organizacje płatnicze, banki i agenci rozliczeniowi oraz konsumenci

(organizacje konsumenckie).

Pieniądz – towar uznany w wyniku ogólnej zgody jako środek wymiany

gospodarczej, w którym są wyrażone ceny i wartości wszystkich innych towarów.

Jako waluty, krąży anonimowo od osoby do osoby i pomiędzy krajami, ułatwiając

wymianę handlową. Innymi słowy jest to materialny lub niematerialny środek,

który można wymienić na towar lub usługę. Prawnie określony środek płatniczy,

który może wyrażać, przechowywać i przekazywać wartość ściśle związaną z realnym

produktem społecznym.[1]

A tak w skrócie?

Pieniądz to środek, którym

płacimy za dobra w ogólnym tego słowa znaczeniu.

Czym jest

właściwie pieniądz? Czy jest to tylko niewielki przedmiot mający umożliwić

ludziom wymianę, czy może magiczny talizman chroniący przed złymi duchami?

Wiele z nich kunsztem wykonania nie ustępuje najwybitniejszym dziełom sztuki −

chociaż częściej się je liczy, niż właściwie ogląda. Na monetach i banknotach

umieszczane są herby państw i osób, podobizny świętych, władców czy bohaterów

narodowych. Niejednokrotnie upamiętnia się na nich wyjątkowe wydarzenia z

historii. Umieszcza się na nich nie zawsze łatwe do odczytania symbole i

napisy.[2]

Dwa tysiące

lat p.n.e. Ludzie nie tylko nie wiedzieli, czym są papierowe pieniądze, ale w

ogóle nie znali pieniędzy w dzisiejszym rozumieniu tego słowa. Pieniądzem było

wszystko to, co w danej społeczności miało uznaną wartość (np. żywność,

narzędzia, tkaniny, ozdoby). Stały rozwój wymiany towarowej doprowadził do wyzwolenia

w siódmym stuleciu p.n.e. monet i prawie 1600 lat później, w Chinach, pieniądza

papierowego.

Długie stulecia handel polegał na wymianie

przedmiotów. W krajach rolniczych wartość różnych dóbr przeliczano na zboże.

Ziarno miało tę zaletę, że można je było odsypywać bądź dosypywać w dowolnych

ilościach i w ten sposób płacić za dany towar. [3]

Wśród wielu ludów funkcję środka

wymiany spełniały zwierzęta. Już w „Iliadzie”, starożytnym greckim poemacie,

wartość towarów podaje się w ilości zwierząt. Starożytni Rzymianie mawiali pecunia non olet (pieniądz nie

śmierdzi). To powiedzenie cesarza rzymskiego Wespazjana zna chyba każdy. Nie

każdy jednak wie, że wyraz pecunia,

czyli pieniądze, pochodzi od słowa pecus,

oznaczającego bydło rogate, które w czasach przed monetarnych stanowiło umowny

miernik wartości. Podobnie rzecz się miała ze Słowianami, którzy na bydło

mówili skot. Jeszcze w

średniowiecznej Polsce posługiwano się jednostką pieniężną zwaną skojec.[2]

W krajach słowiańskich towary wymieniano też

chętnie na miód i skóry. Za pierwszych Piastów futerka kun i lisów uznawano za

środki płatnicze nawet w oficjalnych dokumentach międzynarodowych. Z datowanej

na 1136 rok bulli papieskiej wynika, że właśnie nimi płacono Kościołowi

dziesięcinę. Czterdzieści futerek wiązano w grzywnę i wyrażano nimi cenę danej

rzeczy.

Jednym z najbardziej

rozpowszechnionych towarów była sól. W Polsce bardzo długo używano jej jako

środek płatniczy, a jedna z dawnych kar sądowych polegała na wyegzekwowaniu od

oskarżonego 300 kruszy, czyli grud soli. Najlepszym dowodem na to, że sól

odgrywała u nas rolę pieniądza, jest powiedzenie „słono za coś płacić”.

W

niektórych rejonach świata ludzie doszli jednak do wniosku, że najwygodniejszą

formą środka płatniczego są metale. Bardzo trwałe, ze względu na małą objętość

łatwe w transporcie i, co równie ważne, łatwo podzielne na mniejsze części

doskonale nadawały się do pełnienia tej funkcji. Początkowo w obiegu znajdowały

się po prostu nie obrobione bryłki metalu, żelazo oraz miedź i jej stopy, a

później metale szlachetne. Przy zakupie danego towaru trzeba było za każdym

razem odważać wynegocjowaną ilość metalu. Tak dokonywano transakcji na przykład

w Egipcie, Babilonii, Asyrii. Zdarzało się też, że z kruszcu odlewano jakiś

przedmioty, które pełniły funkcję środka płatniczego. Mogły to być pierścienie,

siekiery, dzidy. Określano więc cenę dobra, podając na przykład liczbę złotych

siekier albo po prostu wagę metalu. W tym drugim przypadku nie miało znaczenia,

czy położono na szalce odlany przedmiot, czy też bryłę surowego kruszcu.

Sprawdzanie ilości i jakości kruszcu, którym płacono w transakcjach, było

uciążliwe. Każdy, kto chciał handlować, musiał mieć przy sobie wagę i

kowadełko, na którym w razie potrzeby ciął rozgrzany metal. Niektórzy kupcy

zaczęli więc wybijać na kawałkach metalu swoje stemple, gwarantując w ten

sposób, że mają one odpowiednią wagę i odlane zostały z niezafałszowanego

kruszcu.

Moneta

zrewolucjonizowała handel. Wynaleziono ją prawie jednocześnie w VII w. p.n.e. w

kręgu cywilizacji greckiej: w Lidii, położonej na zachodnich wybrzeżach Azji

Mniejszej (dziś Turcji), oraz w Argolidzie (Peloponez), państwie Fejdona, do

którego należała też bogata w pokłady srebra wyspa Egina.[3] Zamiast

różnorakich kawałków kruszcu, które przy każdej transakcji należało ważyć i

odmierzać, stworzono okrągły przedmiot, na którym umieszczano specjalne znaki,

który po prostu wystarczyło policzyć. Emitent – zazwyczaj miasto-państwo,

wybijając na monecie swój symbol, gwarantował jej wartość i jakość. Szczególną

pozycje w świecie greckim posiadały „sówki” − pieniądze bogatych i potężnych

Aten. Przedstawiały one głowę bogini Ateny i sowę.

W Ewangelii

opisana jest historia, według której Jezus przegonił przekupniów handlujących w

świątyni jerozolimskiej, najważniejszym miejscu dla judaizmu. Handel, do

którego odnosi się ta opowieść, był bardzo ciekawie zorganizowany. Ponieważ

świątynia była naturalnym centrum społeczności, idealnie nadawała się na

miejsce targowe. Aby jednak można było brać w nim udział, należało swoje monety

wymienić na specjalne pieniądze świątynne. Pozyskiwane w ten sposób monety służyły

tezauryzacji, czyli po prostu gromadzeniu majątku. W świecie starożytnym

miejsca kultu często słynęły ze znajdujących się w nich bogactw.[2]

W dziejach pieniądza dwa wydarzenia zasługują na

szczególną uwagę: pojawienie się pierwszych monet i wprowadzenie banknotów.

Europejskie pieniądze papierowe sięgają korzeniami 1665 roku, kiedy to szwedzki

Królewski Bank Wymiany zaczął wydawać kwity depozytowe. Określały one ilość

srebra, jaką obywatel umieścił w banku. Podobnych operacji dokonywano też w

Anglii. Początkowo monety trafiły do prywatnych bankierów, którzy wydawali za

nie dokumenty zwane notami. Noty mogły służyć do przeprowadzania wielu

transakcji; oddawano nimi na przykład długi. W każdej chwili można było pójść z

notą do banku i wymienić ją na monety o określonej wartości. W 1694 roku

parlament angielski podjął decyzję o założeniu Banku Anglii, który podobnie jak

szwedzki Królewski Bank Wymiany zaczął przyjmować depozyty w złocie lub srebrze

i wydawać za nie noty (najpierw pisane ręcznie, a od 1729 roku drukowane).

Bankierzy szybko zorientowali się, że prawdopodobieństwo, aby wszyscy

posiadacze not zgłosili się w tym samym czasie po wypłatę depozytu, były

znikome. Niektórzy sądzili nawet, ze kwity lub noty nigdy nie zostaną

przedstawione do wymiany i będą przechodzić od właściciela do właściciela. W

kasie trzymano więc tylko pewną rezerwę pieniędzy na bieżące wypłaty, a resztę

inwestowano. Wypuszczano też własne noty przy okazji udzielania wysoko

oprocentowanych pożyczek. Wiele z nich nie miało pełnego pokrycia w złocie czy

srebrze.

Oczywiście często bankierzy źle

oceniali swoje możliwości lub po prostu oszukiwali. Zdarzały się nadużycia i

niewypłacalność. Wraz z upływem lat coraz więcej państw zastrzegało prawo

emisji not tylko dla jednego banku, nazywanego bankiem centralnym. Dużą rolę

odgrywało w tym wypadku zaufanie. Na przykład Bank Anglii wyeliminował z obiegu

noty mniejszych banków, ponieważ klienci uważali go za najbezpieczniejszą

instytucję tego typu. Dawne kwity i noty stają się pełnoprawnymi pieniędzmi

papierowymi emitowanymi przez jeden bank w każdym państwie.

Ewolucja

pieniądza trwa. W XX wieku pojawił się pieniądz plastikowy, czyli karty

kredytowe. Dzięki nim nie musimy nosić plików banknotów lub sakiewek z

monetami. Wszelkie zobowiązania odpisywane są z naszego konta bankowego. Od 1

stycznia 1999 roku, 12 państw Unii Europejskiej przystąpiło do UGiW (Unii

Gospodarczej i Walutowej) i przyjęło wspólną walutę euro, która początkowo była

w obiegu bezgotówkowym, a od stycznia 2002 roku weszła również do użytku gotówkowego.[3]

Dlaczego łopaty szczęścia nie

dają, czyli historia pieniądza. - Awangarda #20 | Tomasz Osowski

{kind=link}